在经济学思维和投资思维有所提高以后,我一直倾向于购买消费型保险,就是为了把保险和投资分开管理。比如一款保额为50万元的一年期交通意外险,其缴费情况如下:

保险A:第一年缴费450元,从第二年开始,续保9折优惠,保费为405元,如果连续购买30年,保障30年,总花费为 450+405*29 = 12195元。

这是最普通的消费型保险,30年总花费12195元,一分不剩。

最近有一位朋友向我推销一款保额同样是50万元的30年期交通意外险,其缴费情况如下:

保险B:每年缴纳保费1259.5元,连续缴纳10年,从第11年开始的后面20年不用再缴费,保障期限共30年,总花费为 1259.5*10 = 12595元,约等于保险A的花费。而且!而且!到第30年期满以后,保险公司要退还所缴保费的110%,就是退给你12595*110% = 13854.5元。

请问,哪种保险更划算呢?我相信任何一个正常人的直观感受都是认为B更划算,我也这样认为。因为A的12195元全部打了水漂,啥也没剩下;而B呢,不仅退还你本金12595元,还额外支付10%的利息!是不是相当于买了30年的保险不仅一分钱没花,还赚了10%啊!

什么?你已经打算买如此划算的保险B了?且慢!因为你已经被表面现象给蒙蔽了。我相信你经常会接触到类似于B这样的保险计划,比如有的是每月交几百元的(美其名曰“强制储蓄”),20年或30年后返还120%等等,都是大同小异的,我就经常接到这类保险的推销电话。那么,保险B这种真的比保险A划算很多吗?这可真不一定,需要理性计算分析。

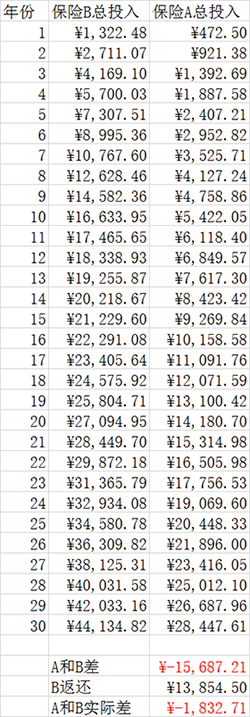

我们假设你每年的投资收益率为5%,这是比较保守的估计。每年是可以按照复利计算的,你把钱花在保险上,就损失了本金以及其投资收益,这样可以分别计算出A和B每年的实际损失。

A比较好计算,第一年损失 450*(1+5%) = 472.5元, 第二年为 (472.5+405)*(1+5%) = 921.38元,后面以此类推都为 (前一年的损失 + 405)*(1+5%),直到第30年。

B的前10年和A类似,第一年损失1259.5*(1+5%)=1322.48元,第二年为(1322.48+1259.5)*(1+5%)=2711.07元,后面以此类推都为(前一年的损失+1259.5 )*(1+5%),直到第10年。

(注:以上其实都可以直接使用FV函数直接进行计算)

到第11年则为:第10年的实际损失*(1+5%),后面以此类推,直到第30年。演算表如下:

如表中所示,到第30年的时候,B的实际总支出为44134.82元,而A仅为28447.61元,多花了15687.21元,考虑到B要返还110%,因此B实际多花了1832.71元。

(注:如果按6%的年化收益计算,这个差异会更大,B将比A多花费8384.24元)

计算结果竟然和直观感受相反!是不是有种差点上当的感觉?这是为什么呢?因为普通人的思维只在乎钱是多少,而往往会忽略时间这个维度。实际上,30年的时间跨度是很大的,30年前不起眼的小钱,经过30年的复利增长以后,其结果是十分惊人的,因此不要忽视持续投资的重要性。千万也别忘了,时间也是钱啊!保险公司恰恰是利用了这一点,只是让你“觉得划算”而已。

保险公司经常利用这种时间差来赚钱:其实,保障成本(保险费)和保额的对应关系,都是精算师计算风险概率后设计的,总体来说,是不亏不赚的。那保险公司怎么赚钱呢?他是用你交的保费来投资,经过一定的时间,赚取投资收益。因此,保险公司往往有让你把更多的钱投给他的倾向,例如文中A的实际保障成本为504元,而B要求每年要缴纳1259.5元;更不用说保险公司热衷于推销各种分红型、理财型的保险了。而且,前期投入更多的钱,你就花费了更多的“机会成本”,当有更好的、更高收益的投资机会的时候,你已经没有资本去投入了。

保险的核心功能是保障,买消费型保险就是花小钱买保障。其他保险都有一定的理财属性,我个人更喜欢把保险和投资理财分开,这样更清楚明了。而且,用自己投资的收益来买消费型保险,应该还有剩余呢。

总之,少年,作决定之前一定要理性分析,用数据说话,不要光凭感觉啊。

——————无敌分割线——————–

2016年7月15日更新:

有人考虑到消费型保险,每年需缴纳的保费很可能会随着物价而上涨的问题。

这个问题我也考虑过,说说我的看法吧!随着物价的上涨,消费型保险的每年保费很可能随之上涨,这个很自然,不必担心,因为保障额度也肯定会随之上涨啊!比如20年前,你缴200元,保障10万;现在你缴纳600元,保障30万,这其实是非常合理的,毕竟医疗费用也在上涨啊。我反而担心返还型保险那不会增长的保额,比如现在保额是30万,感觉还是蛮多的。但是30年以后呢,保额仍然是30万,到那个时候,万一出险,那个时候的30万又相当于现在多少钱呢?所以我一直强调,在考虑时间这个因素的前提下,要计算同一时期的Pv或Fv,才有相互比较的前提。

2016年7月15日更新:

有人考虑到消费型保险,每年需缴纳的保费很可能会随着物价而上涨的问题。

这个问题我也考虑过,说说我的看法吧!随着物价的上涨,消费型保险的每年保费很可能随之上涨,这个很自然,不必担心,因为保障额度也肯定会随之上涨啊!比如20年前,你缴200元,保障10万;现在你缴纳600元,保障30万,这其实是非常合理的,毕竟医疗费用也在上涨啊。我反而担心返还型保险那不会增长的保额,比如现在保额是30万,感觉还是蛮多的。但是30年以后呢,保额仍然是30万,到那个时候,万一出险,那个时候的30万又相当于现在多少钱呢?所以我一直强调,在考虑时间这个因素的前提下,要计算同一时期的Pv或Fv,才有相互比较的前提。

发表回复